Vision marché du gaz et de l’électricité – Janvier 2023

23 janvier 2023

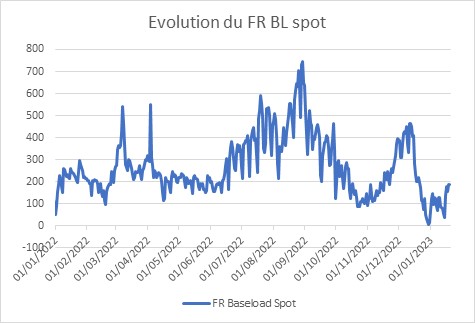

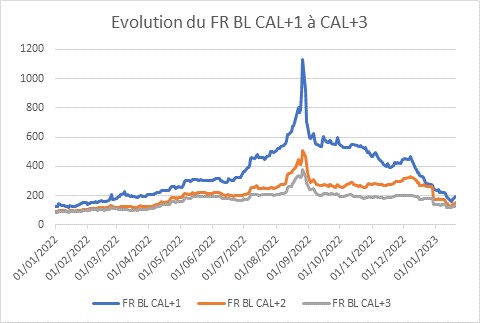

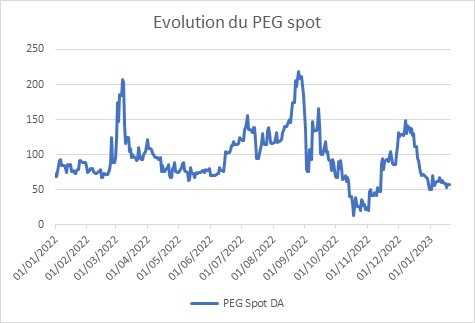

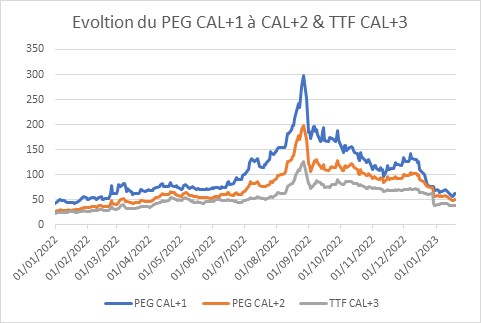

Malgré quelques turbulences, la tendance baissière observable sur les cours depuis septembre s’est poursuivie & même accentuée.

Vision marché des prix du gaz naturel

- Les fondamentaux qui sont restés positifs même au-delà des scénarios les plus optimistes continuent de mettre les prix sous pression :

- La situation restant inchangée vis-à-vis de l’approvisionnement russe toujours très faible. Ce sont les flux massifs de GNL & de gaz norvégien qui permettent d’assurer l’approvisionnement en Europe de l’Ouest.

- Le phénomène de sous-consommation observé en début d’hiver persiste en raison de l’application des mesures de sobriété énergétique, de la destruction de la demande industrielle (voire tertiaire) en réponse au signal prix mais aussi les températures globalement très douces pour la saison (hormis quelques épisodes de froid raisonnables).

- Grâce à cet équilibre Offre/Demande très favorable, les stocks bien remplis cet été ont été peu entamés & restent à des taux de remplissage historiquement élevés pour la période en France & en Europe.

- Les prix long termes sont également tirés à la baisse par l’anticipation de scénarios plutôt optimistes grâce aux bons fondamentaux du moment. Quand bien même l’hiver n’est pas fini, les prévisions ne font jusqu’ici, pas part de vagues de froid très intenses. Cela devrait limiter le potentiel d’envolée des prix si l’approvisionnement reste correct. L’enjeu sera ensuite le remplissage des stocks en période estivale & sans gaz russe, d’où l’intérêt de les conserver autant que faire se peut.

Vision marché des prix de l’électricité

- Comme depuis le début de la crise énergétique, les prix de l’électricité sont très corrélés aux prix du gaz. C’est donc logiquement qu’ils poursuivent aussi leur tendance baissière.

- En plus de la baisse des prix du gaz, les prix de l’électricité ont bénéficié d’une nette amélioration du mix énergétique, notamment grâce à une forte montée en charge de la disponibilité nucléaire auparavant trop faible, mais aussi d’une production renouvelable très performante (éolien & hydraulique) ainsi que d’un niveau de consommation limité.

- L’érosion des primes de risques entrainées par les craintes de coupures ou black-out désormais peu probables, conduit à des corrections significatives sur l’ensemble de la courbe de prix.